Indice dei contenuti

Il Decreto Sostegni bis ha potenziato questo incentivo introducendo la cosidetta ACE Innovativa o Super ACE che prevede una deduzione pari al 15% degli incrementi patrimoniali effettuati nel corso dell’anno 2021 nel limite massimo di 5 milioni di euro.

Si tratta di un’ importante agevolazione per le imprese che nel corso del 2021 si sono finanziate attraverso l’accantonamento dell’utile d’esercizio 2020, l’aumento del capitale sociale oppure i conferimenti da parte dei soci.

Una corretta pianificazione finanziaria negli ultimi mesi del 2021 è indispensabile al fine di massimizzare il beneficio fiscale.

I soggetti che possono beneficiare della Super ACE sono le società di capitali, gli enti commerciali, gli imprenditori individuali, le società in nome collettivo e in accomandita semplice in regime di contabilità ordinaria.

L’ACE è una deduzione, dal reddito imponibile netto, di un importo che corrisponde al rendimento figurativo degli incrementi di capitale proprio realizzati a partire dal 2011.

Consiste quindi in una riduzione della tassazione, commisurata al nuovo capitale conferito nell’impresa.

L’ACE si calcola applicando un’aliquota percentuale agli incrementi di capitale proprio nei limiti del patrimonio netto contabile esistente al termine dell’esercizio.

Questo coefficiente è stabilito in misura diversa per ogni anno:

Nel caso in cui l’importo del rendimento nozionale superi il reddito complessivo netto, l’eccedenza di rendimento nozionale può essere riportata nei periodi d’imposta successivi.

Gli incrementi patrimoniali oggetto dell’agevolazione sono:

A tali importi dovranno essere sottratti:

La Super ACE può essere utilizzata:

Per poter trasformare la deduzione in credito d’imposta sarà necessario trasmettere, in via telematica, il modello di Comunicazione per la fruizione del credito d’imposta ACE a partire dal prossimo 20 novembre 2021 ed entro la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2021.

Entro 30 giorni l’Agenzia delle Entrate invierà una comunicazione di riconoscimento o diniego del credito d’imposta.

Ottenuta la conferma il credito potrà essere:

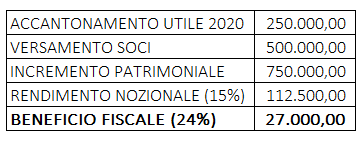

Ipotizziamo una srl che nel 2021 ha accantonato a riserva l’utile 2020 per Euro 250.000 ed ha effettuato un versamento soci per Euro 500.000.

Il beneficio sarà così determinato:

L’impresa potrà beneficiare di un risparmio d’imposta pari ad Euro 27.000.

In alternativa l’impresa potrà trasformare il beneficio in un credito d’imposta di Euro 27.000 da utilizzare in compensazione in F24.

Il credito d’imposta può essere utilizzato dal giorno successivo a quello:

Il credito d’imposta potrà, inoltre, essere ceduto a terzi oppure chiesto a rimborso in dichiarazione dei redditi.

I commi 4 e 5 dell’articolo 19, D.L. 73/2021, prevedono specifici meccanismi di recupero della “super Ace”, qualora nei 2 anni successivi al 2021 il patrimonio netto si riduca per cause diverse dall’emersione di perdite di bilancio. In particolare, in caso di opzione per il credito d’imposta, il comma 4 prevede che sia recuperato il beneficio fiscale fruito anticipatamente qualora nel 2021, 2022 e 2023 si verifichino decrementi del capitale proprio che riducano gli incrementi che hanno dato luogo al credito d’imposta.

Poiché la norma prevede che non rileva il limite del patrimonio netto risultante dal bilancio, l’emersione di perdite d’esercizio non è suscettibile di determinare una riduzione del capitale proprio e quindi la decadenza del beneficio.

Se ti è piaciuto questo post condividilo: